Pesquisar na Comunidade

Showing results for tags 'NFCE'.

Encontrado 739 registros

-

Presença do código cBenef - para empresas do simples nacional em SC

um tópico no fórum postou João Paulo Petri Martins ACBrNFe

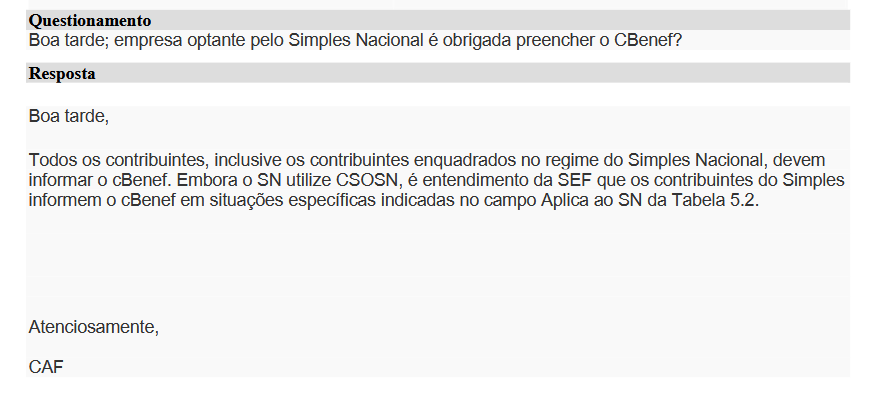

Olá pessoal, bom dia. Fiz uma consulta junto ao CAF do Sefaz de SC, e por aqui precisaremos informar o cBenef também nas notas do simples nacional. Já temos algo implementado para isso? Realizamos alguns testes mas sem sucesso. Agradeço desde já. Segue print das respostas. Também realizamos a consulta junto a um auditor fiscal e ele me repassou a seguinte informação. ,

-

Nota Técnica 2025/002 - NFe-/NFC-e - Reforma Tributária do Consumo.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Foi publicada a Nota Técnica 2025/002 trazendo adequações da NF-e e da NFC-e para a Reforma Tributária do Consumo. No âmbito da NF-e e da NFC-e, esta nota técnica substitui a NT mencionada no tópico abaixo: É importante reforçar que: Em produção, no ano de 2025, as informações de tributação relativas ao IBS, CBS e IS serão opcionais e não serão validadas. As novas validações relacionadas a esses tributos serão aplicadas a partir de janeiro de 2026. Como as discussões envolvendo a implantação da Reforma Tributária ainda estão em curso, está NT pode sofrer ajustes ao longo do período. Alterações. Tipos Básicos da Tributação. Visando padronização entre os diversos documentos fiscais eletrônicos esta NT acrescenta o arquivo DFeTiposBasicos_v1.00.xsd ao conjunto padrão de arquivos de schema para todos os DFes. O arquivo define a estrutura com os novos campos adicionados. Código Situação Tributária e Código de Classificação da Tributação O grupo de informações do IBS, CBS e IS contém os campos CST e cClassTrib. No tópico abaixo é detalhado o informe técnico sobre a publicação da tabela que possui a relação desses códigos. Cada código cClassTrib corresponde a um dispositivo específico da Lei Complementar 214 / 2025, tornando objetiva a informação do contribuinte sobre como é feita a tributação do IBS/CBS por item. Finalidades débito e crédito da NF-e Uma nota de débito documenta uma situação na qual o emitente registra um aumento no imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário); Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o destinatário); As finalidades de "Nota de Ajuste" e "Nota Complementar" que já existem são casos especiais de "Nota de Débito". Já uma "Nota de Entada" emitida para documentar, por exemplo, a devolução de mercadoria que havia sido vendida para consumidor final é uma caso especial de "Nota de Crédito". Alterações no Layout O código do status da resposta (cStat) devolvido passa a ter tamanho 4. Adiciona no grupo de identificação da nota fiscal eletrônica (grupo Ide) ganha campos para informar o código do município do fato gerador do IBS/CBS, o tipo da nota de débito, o tipo da nota de crédito e um grupo para informar se é compra governamental. Adiciona um grupo com novos campos para receber as informações do IBS, CBS e IS por item. Adiciona um grupo para totalizar as informações do IBS, CBS e IS. Regras de validação Adiciona regras de validação que buscam validar os novos campos e suas informações, a citar alguns exemplos: cStat 1000 para validar se o fato gerador do IBS foi preenchido. cStat 1001 para validar se somente o IBS/CBS foram preenchidos quando finalidade for débito/crédito. cStat 1002 para validar se nota de compra governamental e informações devidamente preenchidas. ... Eventos Esta nota técnica cria os seguintes eventos para apuração do IBS e da CBS além de um evento de cancelamento genérico que permite cancelar qualquer um deles: 112110 - Informação de efetivo pagamento integral para liberar crédito presumido do adquirente.(Autor: Emitente) 211110 - Solicitação de Apropriação de crédito presumido.(Autor: Destinatário) 211120 - Destinação de item para consumo pessoal.(Autor: Emitente/Destinatário) 211124 - Perecimento, perda, roubo ou furto.(Autor: Destinarário) 211128 - Aceite de débito na apuração por emissão de nota de crédito.(Autor: Destinatário) 211130 - Imobilização de item.(Autor: Destinatário) 211140 - Solicitação de Apropriação de Crédito de Combustível.(Autor: Destinatário) 211150 - Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente.(Autor: Destinatário) 212110 - Manifestação sobre Pedido de Transparência de Crédito de IBS em Operações de Sucessão.(Autor: Sucessora) 212120 - Manifestação sobre Pedido de Transparência de Crédito de CBS em Operações de Sucessão.(Autor: Sucessora) 412120 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão.(Autor: Fisco) 412130 - Manifestação do Fisco sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão.(Autor: Fisco 110001 - Cancelamento de Evento(Autor: Idem ao evento a ser cancelado). Datas Implantação Teste: 01/07/2025 Implantação Produção: 01/10/2025 E como fica o ACBr? Os componentes do ACBr já vem passando por um processo de adequação as mudanças propostas pela reforma, dito isso, essa nova versão traz algumas novas modificações, como o grupo para compras governamentais, tpNFDebito e tpNFCredito. Dito, será preciso revisar a nota e as alterações propostas com prováveis modificações sendo necessarias. Mas garantimos que as soluções do ACBr estarão de acordo com as mudanças propostas até as datas definidas, para que possam realizar seus devidos testes. Leia essa Nota Técnica na íntegra AQUI.-

- 3

-

-

-

- reformatributaria

- reforma tributaria

- (e 7 mais)

-

Disponibilizada a impressão de eventos para NFC-e utilizando o FPDF!

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! É com grande alegria que informamos que foi disponibilizada a impressão de eventos para NFC-e com o FPDF A nova impressão possui leiaute semelhante ao print(informações de identificação foram censuradas): Vale lembrar para aqueles que usam componente nativo, que para o correto funcionamento da mesma, é necessário que o XML da NFC-e correspondente seja carregado na memória previamente. Quem utiliza ACBrMonitor ou ACBrLib já é requisitado como parâmetro do comando ImprimirEventoPDF que seja passado o XML da NFC-e. Versões da ACBrLib compiladas depois das 11h50 do dia 02/04/2025 deverão englobar o ajuste. Um agradecimento ao @Arimateia Jr pelo auxílio ao fornecer a base para a implementação.

-

Erro: CarregarCertificadoDeDadosPFX não implementado em: TDFeSSLCryptClass

um tópico no fórum postou dlottermann Dúvidas Gerais sobre o ACBr

Bom dia estou realizando a tentativa de consulta ao status do serviço apenas Usando a ACBrLibDemo com as libs compiladas para rodar sem ambiente gráfico - conforme aula do curso Meu ambiente Ubuntu 22.04 Node v18.18.0 Minhas configurações de ssl (anexo)

-

Olá pessoal! Foi publicado no dia 06/02/2025 correio eletrônico com a seguinte tabela com as datas previstas para a ativação de algumas regras de validação que vão validar a informação do cBenef informada nos documentos fiscais modelos 55 e 65. Regra de Validação Descrição da Regra de Validação Data de Ativação no ambiente de Produção N12-85 (NF-e) Se informado CST e não informado código de benefício fiscal: verificar se CST exige código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina 01/04/2025 N12-85 (NFC-e) Se informado CST e não informado código de benefício fiscal: verificar se CST exige código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 01/04/2025 N12-94 (NF-e e NFC-e) Se informado CST e informado código de benefício fiscal: verificar se código de benefício fiscal corresponde ao CST informado, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina 28/04/2025 N12-98 (NF-e e NFC-e) Se informado código de benefício fiscal: verificar se o código de benefício fiscal existe e está vigente, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 28/04/2025 N14a-20 (NF-e) Se CST de ICMS = 51 (diferimento) e informado tag:ICMS51/cBenefRBC (id:N14a): verificar se código de benefício fiscal de redução de BC (cBenefRBC) existe, está vigente e corresponde a um código de benefício de redução de base de cálculo (coluna CST 20 = SIM), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina (NT 2019.001) 28/04/2025 I05h-10 (NF-e e NFC-e) Se informado código de crédito presumido (tag: cCredPresumido): verificar se código de crédito presumido existe, está vigente e corresponde a um código de crédito presumido, conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina (NT 2019.001). 28/04/2025 N12-86 (NF-e e NFC-e) Se informado CST e informado código de benefício fiscal: verificar se CST não possui código de benefício fiscal (tag: cBenef), conforme tabela de código de benefício fiscal por UF publicada no Portal da Secretaria de Fazenda de Santa Catarina. 01/09/2025 N14a-10 (NF-e) Se CST de ICMS = 51 (diferimento) e informado tag:ICMS51/pRedBC (id:N14) maior que zero, é obrigatório informar cBenefRBC (id:N14a) (NT 2019.001). 01/09/2025 Destacam-se nesta nova publicação: A postergação da ativação da regra de validação N12-85 para NF-e para o dia 01/04/2025 sendo ativada agora na mesma data para ambos os modelos. Aviso de que as regras de validação já foram ativadas no ambiente de homologação entre 04/11/2024 e 02/12/2024 para que os emissores já pudessem realizar os testes necessários. O não preenchimento dessa informação de acordo com as regras de validação a partir de sua ativação vai incorrer em rejeição do documento fiscal. Não será aceito o literal "SEM CBENEF". Tabela com os cBenefs a serem preenchidos pode ser encontrada em https://www.sef.sc.gov.br/saiba-mais/sped-fiscal O cBenef de crédito presumido possui campo próprio no leiaute (cCredPresumido) e deverá ser informado no mesmo a partir da ativação de regra de validação correspondente deixando assim de ser aceito no campo cBenef quando informado. Leia o Correio Eletrônico na íntegra AQUI.

- 2 replies

-

- 2

-

-

- cbenef

- ccredpresumido

- (e 8 mais)

-

Olá pessoal! No dia 25/03/2025 foi publicada a versão 1.00 da NT2025/001. Alterações NFC-e: Leiaute QR-Code versão 3 O controle da autenticidade do conteúdo do QR-Code impresso no DANFE NFC-e para notas emitidas em contingência será feito por meio da assinatura de campos específicos do QR-Code e a inclusão do resultado da assinatura no mesmo. Neste novo modelo não será mais necessário controlar o Código de Segurança do Contribuinte(CSC), com previsão de eliminação dos mesmos(ainda sem data definida). NFC-e para Produtor Rural - Pessoa Física Em várias UFs é concecida uma Inscrição Estadual para os produtores rurais utilizarem com CPF. Isso gerava certa complexidade operacional para gerenciar os CSCs. Por causa disso, a orientação agora é que seja utilizado o novo leiaute QR-Code (versão 3) para o produtor rural pessoa física(exceto no PR). Para pessoa jurídica é permitida a escolha entre a versão 2 ou 3. Resposta Síncrona para Lote com somente 1 (uma) NF-e O envio de Lotes de NF-e que contenham apenas uma nota, agora deve ser feito de maneira síncrona. Controle do Atraso na Data de Emissão da NF-e A data de emissão da NF-e que anteriormente aceitava um atraso de 30 dias da data atual, agora aceitará um atraso de apenas 7. Regras de validação Desativa a regra de validação GAP03a-2 que devolvida cStat 776 e Rejeição: Solicitada resposta síncrona para UF que não disponibiliza este atendimento, substituindo a mesma pela GAP03a-3 que devolve cStat 452 e Rejeição: Solicitada resposta assíncrona para Lote com somente 1 (uma) NF-e. Altera a regra de validação que devolve cStat 228 e Rejeição Data de Emissão muito atrasada para que valide um prazo de 7 dias independente do tipo da emissão. Altera regras para validar o campo Identificador da IE do Destinatário (indIEDest). Adiciona regras de validação para verificar se foi informado dados de cobrança para pagamento a vista ou data de vencimento superior a dez anos. Torna obrigatórias algumas regras de validação antes facultativas que verificavam a presença e também validavam os dados detalhando o pagamento no grupo que recebe os dados do cartão (card) na NF-e/NFC-e. Adiciona regras de validação específicas para versão 3 do QR-Code. Datas Implantação Teste: Até 02/06/2025 Implantação Produção: Até 01/09/2025 E como fica o ACBr? Foi criada em nosso backlog a #TK-6814 para adequação dos fontes do ACBr para versão 3.0 do QR-Code. Qualquer novidade será divulgada neste tópico. Leia a Nota Técnica 2025/001 na íntegra AQUI. Leia a versão 6.0 das especificações técnicas do DANFE NFC-e QR Code AQUI.

-

Olá pessoal! No dia 20/03/2025 foi divulgado pelo Governo do estado do Mato Grosso a Portaria 043/2025 trazendo alterações no que diz respeito ao processo de Integração dos Meios de Pagamento aos Documentos Fiscais Eletrônicos no estado. A nova portaria acrescenta o seguinte artigo na já existente Portaria 262/2023: Efetivamente permitindo que o contribuinte faça uso do Evento de Conciliação Financeira(e-Conf) para vincular pagamento efetuado posteriormente a uma NF-e/NFC-e já emitida. Além disso também foi adicionado o Anexo III aumentando a quantidade de CNAEs obrigados a realizar essa vinculação a partir de 01/05/2025: SUBCLASSE CNAE DENOMINAÇÃO DATA INÍCIO OBRIGATORIEDADE 4511-1/01 Comércio a varejo de automóveis, camionetas e utilitários novos 1°/5/2025 4511-1/02 Comércio a varejo de automóveis, camionetas e utilitários usados 1°/5/2025 4512-9/02 Comércio sob consignação de veículos automotores 1°/5/2025 4541-2/03 Comércio a varejo de motocicletas e motonetas novas 1°/5/2025 4541-2/04 Comércio a varejo de motocicletas e motonetas usadas 1°/5/2025 4541-2/06 Comércio a varejo de peças e acessórios novos para motocicletas e motonetas 1°/5/2025 4541-2/07 Comércio a varejo de peças e acessórios usados para motocicletas e motonetas 1°/5/2025 4542-1/02 Comércio sob consignação de motocicletas e motonetas 1°/5/2025 4713-0/01 Lojas de departamentos ou magazines 1°/5/2025 4713-0/05 Lojas francas (Duty Free) de aeroportos, portos e em fronteiras terrestres 1°/5/2025 4721-1/03 Comércio varejista de laticínios e frios 1°/5/2025 4721-1/04 Comércio varejista de doces, balas, bombons e semelhantes 1°/5/2025 4729-6/01 Tabacaria 1°/5/2025 4729-6/02 Comércio varejista de mercadorias em lojas de conveniência 1°/5/2025 4729-6/99 Comércio varejista de produtos alimentícios em geral ou especializado em produtos alimentícios não especificados anteriormente 1°/5/2025 4751-2/01 Comércio varejista especializado de equipamentos e suprimentos de informática 1°/5/2025 4751-2/02 Recarga de cartuchos para equipamentos de informática 1°/5/2025 4754-7/01 Comércio varejista de móveis 1°/5/2025 4754-7/02 Comércio varejista de artigos de colchoaria 1°/5/2025 4754-7/03 Comércio varejista de artigos de iluminação 1°/5/2025 4755-5/01 Comércio varejista de tecidos 1°/5/2025 4756-3/00 Comércio varejista especializado de instrumentos musicais e acessórios 1°/5/2025 4757-1/00 Comércio varejista especializado de peças e acessórios para aparelhos eletroeletrônicos para uso doméstico, exceto informática e comunicação 1°/5/2025 4759-8/01 Comércio varejista de artigos de tapeçaria, cortinas e persianas 1°/5/2025 4761-0/01 Comércio varejista de livros 1°/5/2025 4761-0/02 Comércio varejista de jornais e revistas 1°/5/2025 4761-0/03 Comércio varejista de artigos de papelaria 1°/5/2025 4762-8/00 Comércio varejista de discos, CDs, DVDs e fitas 1°/5/2025 4763-6/03 Comércio varejista de bicicletas e triciclos; peças e acessórios 1°/5/2025 4763-6/04 Comércio varejista de artigos de caça, pesca e camping 1°/5/2025 4763-6/05 Comércio varejista de embarcações e outros veículos recreativos; peças e acessórios 1°/5/2025 4771-7/02 Comércio varejista de produtos farmacêuticos, com manipulação de fórmulas 1°/5/2025 4771-7/04 Comércio varejista de medicamentos veterinários 1°/5/2025 4772-5/00 Comércio varejista de cosméticos, produtos de perfumaria e de higiene pessoal 1°/5/2025 4773-3/00 Comércio varejista de artigos médicos e ortopédicos 1°/5/2025 4782-2/02 Comércio varejista de artigos de viagem 1°/5/2025 4783-1/01 Comércio varejista de artigos de joalheria 1°/5/2025 4783-1/02 Comércio varejista de artigos de relojoaria 1°/5/2025 4784-9/00 Comércio varejista de gás liquefeito de petróleo (GLP) 1°/5/2025 4785-7/01 Comércio varejista de antiguidades 1°/5/2025 4785-7/99 Comércio varejista de outros artigos usados 1°/5/2025 4789-0/01 Comércio varejista de suvenires, bijuterias e artesanatos 1°/5/2025 4789-0/02 Comércio varejista de plantas e flores naturais 1°/5/2025 4789-0/03 Comércio varejista de objetos de arte 1°/5/2025 4789-0/04 Comércio varejista de animais vivos e de artigos e alimentos para animais de estimação 1°/5/2025 4789-0/05 Comércio varejista de produtos saneantes domissanitários 1°/5/2025 4789-0/06 Comércio varejista de fogos de artifício e artigos pirotécnicos 1°/5/2025 4789-0/07 Comércio varejista de equipamentos para escritório 1°/5/2025 4789-0/08 Comércio varejista de artigos fotográficos e para filmagem 1°/5/2025 4789-0/09 Comércio varejista de armas e munições 1°/5/2025 Lembrando que os membros Corporativo e PRO tem acesso aos cursos disponibilizados pelo ACBr e um deles é o Integração dos Meios de Pagamento aos Documentos Fiscais Eletrônicos onde a legislação é explicada em maiores detalhes e a forma como preencher as propriedades nas soluções do ACBr são demonstradas na prática.

-

Sefaz de São Paulo apresentando problemas para emissão de NFC-e.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! No dia 05/03/2025, por volta das 10h23 começamos a receber múltiplos relatos de membros em nossa comunidade do Discord com problemas para emitir NFC-e para a Sefaz de São Paulo. Todos os relatos tem em comum o mesmo erro: Mesmo definindo a configuração de TimeOut para até 1 minuto o problema persiste. Testando as 11h17, o portal http://www.nfce.fazenda.sp.gov.br/NFCePortal/ não está acessando. Conferindo no DownDetector é possível observar que o volume de relatos de problemas aumentou consideravelmente neste período: Essas evidências apontam ser um problema do lado da Sefaz. Vale reforçar nesta situação que a NFC-e faz uso de contingência off-line, então mesmo que estejam enfrentando problemas, você pode continuar emitindo em contingência. Aos Membros da comunidade que são PRO ou Corporativo tem acesso aos cursos disponibilizados pelo ACBr: Os conceitos do curso Implementando a Contingência Off-line podem ser aplicados independente de sua linguagem de desenvolvimento, mas as demonstrações práticas são feitas nos componentes nativos para Delphi/Lazarus. Caso utilize ACBrLib, a demonstração prática pode ser vista a partir desta AULA do curso Dominando ACBrLibNFe em Java. Para aqueles que utilizam o ACBrMonitorPLUS a partir desta AULA do curso Dominando o ACBrMonitorPLUS pode ser vista uma demonstração prática de como usar a contingência off-line.

-

Olá pessoal! Temos uma novidade para você que é membro ACBr PRO e ACBr Corporativo! Informamos que foi disponibilizado no Nutror o novo curso: Dominando a Emissão da NFC-e! São 54 aulas explorando a NFC-e trazendo desde os conceitos mais básicos até demonstrações práticas explicando como realizar sua primeira emissão de NFC-e utilizando as soluções do ACBr. Facilite o processo de integração junto a este documento fiscal que vai substituir o SAT e o MFe em São Paulo e no Ceará, além de já ser utilizado em diversos outros estados. Se você ainda não é PRO, clique AQUI para mais informações

-

Ao tentar acessar o ambiente de homologação sempre recebo esse erro de conexão SSL, Erro 13030 - A conexão com o servidor foi redefinida ou encerrada, ou um protocolo SSL incompatível foi encontrado, alguém saberia dizer se isso seria alguma configuração que mudou e está em testes na Sefaz? NFCe configurada para o Ceará em ambiente de homologação, no ambiente de produção está funcionando normalmente.

Ao tentar acessar o ambiente de homologação sempre recebo esse erro de conexão SSL, Erro 13030 - A conexão com o servidor foi redefinida ou encerrada, ou um protocolo SSL incompatível foi encontrado, alguém saberia dizer se isso seria alguma configuração que mudou e está em testes na Sefaz? NFCe configurada para o Ceará em ambiente de homologação, no ambiente de produção está funcionando normalmente.

-

Publicada resolução que obriga a emissão de NFC-e no estado de Minas Gerais.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Ao acessar o portal SPED MG > NFCe é exibido uma aviso com a seguinte mensagem: Conforme o aviso menciona, a Resolução 5.874/25 é composta por 5 diferentes artigo que estabelecem e detalham a obrigatoriedade da emissão da Nota Fiscal de Consumidor Eletrônica (NFC-e) no estado de Mina Gerais. O artigo 1 estabelece a obrigatoriedade da emissão de NFC-e no estado. O artigo 2 determina que a emissão de NFC-e deverá ser efetuada para acobertar operações internas de varejo, com entrega imediata, destinadas a consumidor final não contribuinte de ICMS em substituição a Nota Fiscal de Venda a Consumidor modelo 2 e ao Cupom Fiscal emitido pelo ECF. Ele também detalha que: Contribuinte micro empresa com receita bruta igual ou inferior a R$ 120.000,00 anuais estão dispensados desta obrigatoriedade. Contribuinte que for micro empresa e ultrapassar o valor mencionado acima em receita bruta ficará obrigado a emissão no prazo de até 60 dias contados do momento que passar do valor. Contribuintes que estiverem iniciando e ultrapassarem o valor de R$ 120.000,00 ficam obrigados a emissão. O credenciamento para emissão de NFC-e é opcional para os contribuintes que não atingirem os critérios estabelecidos para obrigatoriedade da emissão. Após o credenciamento para emissão da NFC-e fica vedada a emissão de Nota Fiscal de Venda a Consumidor, modelo 2, devendo ser cancelado o estoque remanescente, observados os procedimentos previstos na legislação. A Nota Fiscal de Venda a Consumidor, modelo 2, emitida em desacordo com esta resolução será considera falsa para todos os efeitos fiscais. NF-e modelo 55 poderá ser usada para substituir NFC-e quando destinada a consumidor final não contribuinte de ICMS que envolva entrega em domicílio desde que o estabelecimento promova exclusivamente operações internas. Considera-se receita bruta anual relativa a todos os estabelecimentos da empresa localizados no Estado de Minas Gerais, o produto da venda de bens e serviços nas operações por conta própria, o preço dos serviços prestados, mesmo que não sujeitos ao ICMS, e o resultado auferido nas operações por conta alheia, não incluído o Imposto sobre Produtos Industrializados – IPI, as vendas canceladas e os descontos incondicionais concedidos O artigo 3 institui que está resolução não se aplica ao MEIs. O artigo 4 estipula que o contribuinte obrigado a emissão de NFC-e deve realizar seu cadastramento conforme orientações disponíveis no em https://portalsped.fazenda.mg.gov.br/spedmg/nfce/credenciamento/. Por fim o artigo 5 estabelece que está resolução entra em vigor na data de sua publicação.

-

Olá pessoal! No dia 17/09/2024 foi publicada a Nota Técnica 2024/003 que traz alterações no layout e criação de regras de validação relacionadas ao trânsito de animais vivos, vegetais e florestais. Introdução Este documento visa permitir aos estados um acompanhamento mais preciso das operações relativas ao trânsito de produtos animais vivos, vegetais e florestais. Atendendo também solicitação do ENCCLA - Estratégia Nacional de Combate à Corrupção e à Lavagem de Dinheiro, encaminhada pelo Ofício nº 598/202 /CGAI/ DRCI/ SENAJUS/ MJ, do Ministério da Justiça para os estados em que não é utilizado o Documento de Origem Florestal (DOF). Alterações no arquivo XML da NF-e Foi adicionado no layout da NF-e um novo grupo chamado agropecuario para receber informações como o número do receituário da aplicação do defensivo até informações de guia florestal, adicionando ao menos 5 novos campos. Regras de Validação Junto do novo grupo, a nota técnica também traz novas regras de validação que verificam e validam os novos campos, validando: Se foi informado o número do receituário do defensivo agrícola. Se foi informada a guia de transito. Se foi informado documento de origem. Se a guia de transito informada é inválida. Se a guia de transito informada já foi utilizada. Datas Implantação teste: 02/10/2024 Implantação produção: 01/04/2025 E como fica o ACBr? Com a adição de novos campos no layout da NF-e, alterações no componente serão necessárias. Criada a #TK-5975 em nosso backlog para análise e implementação. Qualquer novidade será notificada neste tópico. Leia a Nota Técnica na integra AQUI.

-

Nota de Entrada

um tópico no fórum postou Custom System NFC-e - Nota Fiscal do Consumidor Eletrônica

Prezados, Estou enfrentando dificuldades na emissão de notas fiscais de entrada (compra) em meu sistema emissor. Conforme verifiquei em algumas matérias, o correto seria que o emitente da nota fosse o meu fornecedor (ou seja, a empresa que me vendeu o material), enquanto eu, como comprador, seria o destinatário. No entanto, ao tentar emitir a nota com os dados do fornecedor como emitente, o sistema não permite a emissão, alegando que o CNPJ/CPF informado é diferente do meu certificado digital. Diante disso, gostaria de esclarecer: como devo proceder corretamente para emitir a nota fiscal de entrada sem que haja esse impedimento? Agradeço desde já pela atenção e aguardo um retorno. Atenciosamente, Rodrigo Silva Custom System -

Olá pessoal! No dia 10/12/2024 foi publicado Correio Eletrônico Circular SEF/DIAT/Nº 22 / 2024 tratando sobre alteração na forma de credenciamento para emissão de NFC-e (modelo 65) e BP-e (modelo 63) para os contribuintes do estado de Santa Catarina. A partir de 31/01/2025, o credenciamento para emissão de ambos os documentos será feito exclusivamente por meio de autorização do Programa Aplicativo Fiscal (PAF), também não sendo mais possível a partir de 01/02/2025 o credenciamento para emissão dos referidos documentos utilizando os Tratamentos Tributários Diferenciados (TTD) 706, 707, 708 e 709. As empresas desenvolvedoras devem providenciar a vinculação de todos os estabelecimentos usuários atuais até a data limite de 31/01/2025, com o risco de suspensão do credenciamento dos mesmos para emissão de NFC-e e BP-e. (Nenhuma ação é necessária por parte dos estabelecimentos emissores) A vinculação entre a empresa desenvolvedora e o estabelecimento deve ser realizada por meio da aplicação “CEI - Manutenção de Autorização de Uso de PAF-NFC-e e de BP-e" do sistema Sistema de Administração Tributária (SAT) usando usuário e senha gerados no momento do credenciamento como desenvolvedor. O documento também informa sem entrar em muitos detalhes que em breve será instituída a obrigatoriedade da homologação do PAF-NFCe. Leia o correio eletrônico na íntegra AQUI.

- 2 replies

-

- 3

-

-

- correio

- eletronico

- (e 10 mais)

-

Erro 778 Rejeição: Informado NCM inexistente.

um tópico no fórum postou Custom System NFC-e - Nota Fiscal do Consumidor Eletrônica

Prezados, Estou enfrentando dificuldades na emissão de uma Nota Fiscal em São Paulo. Ao tentar realizar a operação, recebo a seguinte rejeição: Erro 778 – Rejeição: Informado NCM inexistente. Os detalhes do material são os seguintes: Descrição: Sucata de placa-mãe - Colorido NCM utilizado: 8549 Já verifiquei a lista atualizada de NCM para confirmar se houve descontinuação ou substituição do código e, até o momento, não identifiquei alterações. Além disso, tentei utilizar o NCM no formato de oito dígitos (85490000), mas o erro persiste. Gostaria de orientação sobre como proceder para regularizar essa questão e garantir a correta emissão da nota fiscal. Agradeço antecipadamente pelo suporte. Atenciosamente, Rodrigo Silva Custom System -

Sefaz do Ceará publica decreto se despedindo do MFe

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Seguindo na mesma onda de São Paulo que decretou o fim do SAT(veja mais AQUI), agora foi a vez do Ceará se despedir do MF-e. No dia 23/01/2025 foi publicado no Diário Oficial o Decreto Nº 36.417 que alterando o Decreto Nº 35.061 publicado originalmente em 2022 e que estabelece a legislação estadual no que diz respeito a ICMS e sua obrigações acessórias. O decreto publicado ontem adiciona os seguintes artigos: Efetivamente tornando opcional o uso do CF-e a partir de 01/02/2025 e proibindo a emissão de CF-e a partir de 01/01/2026. Ele também altera a redação dos artigos 83 e 84: Efetivamente permitindo a contingência off-line para NFC-e e estabelecendo que a mesma deve ser utilizada no lugar do MF-e a partir de 01/01/2026. Um agradecimento ao membro de nossa comunidade @lucimauro por compartilhar a informação em nosso fórum. -

Olá pessoal! Segue abaixo um comunicado disponibilizado pela Sefaz do Mato Grosso que diz respeito ao prazo para formalização do pedido de cancelamento extemporâneo.

-

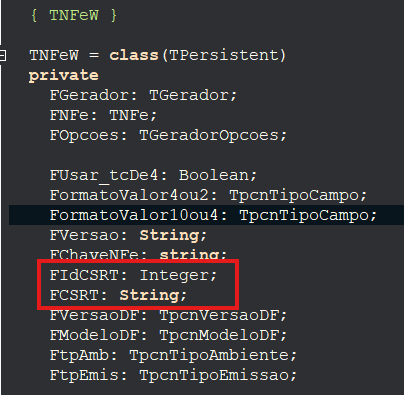

Correção na Implementação dos Campos hashCSRT e IDCSRT

um tópico no fórum postou RenatoE NFC-e - Nota Fiscal do Consumidor Eletrônica

Prezados, Estou realizando a implementação dos campos hashCSRT e IDCSRT referentes ao responsável técnico na NF-e e NFC-e. No entanto, observei que o código está buscando os valores de uma origem incorreta. Atualmente, os valores estão sendo obtidos do módulo pcnNFeW, quando o correto seria buscá-los no módulo pcnNFe. ACBr O correto seria:

-

Publicada portaria liberando novamente a ativação de novos equipamentos SAT.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! Como muitos estão cientes, a Sefaz de São Paulo publicou recentemente portaria que determinava que novos SATs não poderiam ser ativados, exceto por aqueles que já faziam uso do mesmo e também determinando uma data final para emissão de CF-e SAT. Ou seja, em poucas palavras, a portaria decretava o fim do equipamento no estado. (Se você não sabia de nada disso, recomendamos que leia mais sobre isso AQUI). No entanto, foi publicado na edição do dia 20/12/2024 do Diário Oficial do Estado de São Paulo a portaria SRE 92, DE 19 DE DEZEMBRO DE 2024, modificando novamente a Portaria CAT147/12 (responsável pela definição do SAT). Esta publicação mais recente revoga o seguinte artigo: Isso significa, que foi liberado novamente para que mesmo aqueles que nunca haviam utilizado SAT, possam ativar o equipamento. Será então que como a famigerada fênix o SAT estaria ressurgindo das cinzas? Apesar da nova portaria, tudo indica que não! Vale lembrar que apesar da revogação do artigo 34-C, o artigo 34-D ainda permanece mantendo assim a data 31/12/2025 como sendo o último dia no qual será permitido a emissão de CF-e SAT. -

Sefaz de São Paulo publica portaria se despedindo do SAT.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Não, você não leu errado o título da notícia. A sefaz de São Paulo está dando adeus ao SAT! Foi publicado no dia 31/10/2024 a Portaria SRE 79, DE 31 DE OUTUBRO DE 2024 que modifica a Portaria CAT147/12(responsável pela definição do SAT), acrescentando na mesma os seguintes artigos: Efetivamente impedindo a ativação de novos equipamentos SAT para quem ainda não o tinha o aparelho e estipulando a data de 01/01/2026 para o fim do SAT como um todo. Mas se eu uso o SAT o que eu vou fazer agora? A NFC-e é o documento fiscal que deverá ser utilizado no lugar do CF-e. A muito tempo, esses documentos são "intercambiáveis", com o contribuinte podendo escolher se emite uma NFC-e ou um CF-e através do SAT para acobertar a mesma operação. Eu estou um pouquinho enferrujado, mas o SAT não era a contingência da NFC-e? Não mais! A Sefaz já havia publicado previamente uma portaria autorizando o uso da contingência off-line para NFC-e no estado. Veja mais aqui: -

Boa tarde, meu sistema é em java, quando escolho pix ocorre esse erro, e sei que o pessoal já fez essa mudança e com facilidade para Dephi. No java, vai ser preciso atualizar as classes do acbr? Alguém poderia me auxiliar nessa questão? Forte abraço. dez 17, 2024 5:05:46 PM service.LogService error GRAVE: Error: java.lang.Exception: Rejeicao: Nao informados os dados do cartao de credito-debito nas Formas de Pagamento da Nota Fiscal at service.components.nfce.NfceFacade.validaRetornoEnvio(NfceFacade.java:35) at service.components.nfce.EmissaoNfce$1$1.call(EmissaoNfce.java:57) at service.components.nfce.EmissaoNfce$1$1.call(EmissaoNfce.java:35) at javafx.concurrent.Task$TaskCallable.call(Task.java:1423) at java.util.concurrent.FutureTask.run(Unknown Source) at javafx.concurrent.Service.lambda$null$6(Service.java:725) at java.security.AccessController.doPrivileged(Native Method) at javafx.concurrent.Service.lambda$executeTask$7(Service.java:724) at java.util.concurrent.ThreadPoolExecutor.runWorker(Unknown Source) at java.util.concurrent.ThreadPoolExecutor$Worker.run(Unknown Source) at java.lang.Thread.run(Unknown Source)

Boa tarde, meu sistema é em java, quando escolho pix ocorre esse erro, e sei que o pessoal já fez essa mudança e com facilidade para Dephi. No java, vai ser preciso atualizar as classes do acbr? Alguém poderia me auxiliar nessa questão? Forte abraço. dez 17, 2024 5:05:46 PM service.LogService error GRAVE: Error: java.lang.Exception: Rejeicao: Nao informados os dados do cartao de credito-debito nas Formas de Pagamento da Nota Fiscal at service.components.nfce.NfceFacade.validaRetornoEnvio(NfceFacade.java:35) at service.components.nfce.EmissaoNfce$1$1.call(EmissaoNfce.java:57) at service.components.nfce.EmissaoNfce$1$1.call(EmissaoNfce.java:35) at javafx.concurrent.Task$TaskCallable.call(Task.java:1423) at java.util.concurrent.FutureTask.run(Unknown Source) at javafx.concurrent.Service.lambda$null$6(Service.java:725) at java.security.AccessController.doPrivileged(Native Method) at javafx.concurrent.Service.lambda$executeTask$7(Service.java:724) at java.util.concurrent.ThreadPoolExecutor.runWorker(Unknown Source) at java.util.concurrent.ThreadPoolExecutor$Worker.run(Unknown Source) at java.lang.Thread.run(Unknown Source) -

Olá pessoal! Foi disponibilizado no 17/07/2024 o Ato Diat Nº035/2024 que discorre sobre a obrigatoriedade dos campos relacionados ao código de benefício fiscal e ao crédito presumido nos documentos modelo 55 e 65 (NF-e e NFC-e) emitidos para a Sefaz de Santa Catarina. O artigo 1º estabelece de forma geral que: Quando houver isenção, redução de base de cálculo, diferimento, não incidência ou suspensão da exigibilidade do imposto para um produto, o campo do Código do Benefício Fiscal (cBenef) deve ser preenchido. Quando houver crédito presumido para o item, os campos Código de Benefício Fiscal de Crédito Presumido na UF aplicado item (cCredPresumido), Percentual de Crédito Presumido (pCredPresumido) e Valor do Crédito Presumido (vCredPresumido) devem ser preenchidos. Quando houver redução de base de cálculo, na hipótese de a operação estar submetida cumulativamente ao diferimento total ou parcial do imposto devido pelo sujeito passivo substituído o campo Código de Benefício Fiscal na UF aplicado ao item quando houver RBC (cBenefRBC) deve ser preenchido. A obrigatoriedade do preenchimento destas informações se aplica também para: os contribuintes que remetam produtos e mercadorias alcançados por incentivos fiscais, não incidência tributária, diferimento e suspensão da exigibilidade do imposto, em decorrência de regime especial ou benefício fiscal concedido exclusivamente ao destinatário da mercadoria ou produto estejam obrigados à emissão da contra nota, relativamente às entradas de mercadorias e produtos alcançados por incentivos fiscais, não incidência tributária, diferimento e suspensão da exigibilidade do imposto. Não se aplica a obrigatoriedade do preenchimento destas informações quando: NF-e ou NFC-e de devolução (finNFe= 4) e de ajuste (finNFe = 3), independentemente do tipo da operação. O artigo 2º estabelece de forma geral que deverá ser usado CST correspondente ao cBenef conforme tabela disponibilizada no portal da Sefaz de Santa Catarina. O artigo 3º estabelece de forma geral que os campos devem ser preenchidos no documento fiscal conforme layout do documento. O artigo 4º estabelece que o preenchimento destes campos vale tanto para o modelo 55 (NF-e) quanto para o modelo 65 (NFC-e). O artigo 5º estabelece que as informações devem ser preenchidas obrigatoriamente a partir de 01/10/2024. Por fim, o artigo 6º revoga o Ato Diat Nº 79/2022 que obrigava apenas o cBenef. Vale lembrar. A tabela de cBenef x CST para o estado de Santa Catarina pode ser encontrada em https://www.sef.sc.gov.br/servicos/servico/88/SPED_Fiscal Os campos de crédito presumido foram adicionados no layout da NF-e/NFC-e na Nota Técnica 2019/001 a partir de sua versão 1.60. Estamos atualmente na versão 1.62 desta NT, com as modificações já implementadas no ambiente de produção. O preenchimento destas propriedades pode ser feito da seguinte maneira caso utilize componente nativo: var NotaF: NotaFiscal; Produto: TDetCollectionItem; CredPresumido: TCredPresumidoCollectionItem; begin NotaF := ACBrNFe1.NotasFiscais.Add; //... Produto := NotaF.NFe.Det.New; //... Produto.Prod.cBenef := ?; Produto.Imposto.ICMS.cBenefRBC := ?; CredPresumido := Produto.Prod.CredPresumido.New; CredPresumido.cCredPresumido := ?; CredPresumido.pCredPresumido := ?; CredPresumido.vCredPresumido := ?; end; Caso utilize Lib ou Monitor: [ProdutoXX1] cBenef=? [gCredXX11] cCredPresumido=? pCredPresumido=? vCredPresumido=? [ICMSXX1] cBenefRBC=?

-

Olá pessoal! Desde o dia 11/12/2024, por volta das 17h50 começamos a receber relatos em nossa comunidade do Discord e também em nosso fórum, de membros recebendo como retorno ao tentar transmitir uma NF-e para a Sefaz de São Paulo a rejeição 590. O volume relatos aumentou exponencialmente na data de 12/12/2024. Os relatos tem em comum as mesmas características: A NF-e transmitida é de um emitente do Simples Nacional. A NF-e transmitida tem um item da gás GLP cujo cProdANP informado consta na tabela de combustíveis sujeitos a tributação monofásica. A NF-e em questão faz uso do CST monofásico 61. A nota é rejeitada com o seguinte retorno: Se conferirmos na descrição da regra de validação, consta a seguinte exceção: Temos relatos de que a rejeição só é devolvida no ambiente de produção, com a mesma nota sendo autorizada normalmente no ambiente de testes e que ao validar o arquivo neste validador disponibilizado pela Sefaz RS o arquivo não acusa o erro da rejeição. Todas estas evidências indicam que o problema esteja no lado da Sefaz. Até o momento não há um parecer oficial por parte dos mesmos. Em casos assim, é muito importante que abram um Fale Conosco relatando o problema a Sefaz, pois quanto maior o volume de relatos, mais cedo eles se dão conta de que há algo errado.

-

Nota Técnica 2024/002 - Projeto da Reforma Tributária Adequações NF-e/ NFC-e.

um tópico no fórum postou Diego Foliene Notícias do ACBr

Olá pessoal! No dia 01/08/2024 foi publicada a Nota Técnica 2024/002 que traz as alterações referentes a NF-e/NFC-e visando adequar este documento as modificações propostas pela reforma tributária. Introdução O Projeto de Lei Complementar PLP 68 estabelece que os estados, o distrito federal e os municípios devem adequar seus sistemas autorizadores para permitir a informação dos dados relacionados ao Imposto sobre Bens e Serviços (IBS), Contribuição sobre Bens e Serviços (CBS) e Imposto Seletivo (IS). Esta nota técnica trata da adequação do layout da Nota Fiscal Eletrônica (modelo 55) e da Nota Fiscal de Consumidor Eletrônica (modelo 65). Os demais documentos serão tratados na NT 2024/001: Alterações Tipos Básicos da Tributação Os campos acrescidos no layout que serão tratados mais a frente constam no arquivo DFeTiposBasicos_v1.00.xsd, adicionado ao pacote de esquemas dos documentos fiscais, junto a esta nota técnica. Código Situação Tributária e Código de Classificação da Tributação Serão disponibilizadas no portal da nacional da nota fiscal eletrônica, tabelas que relacionam o CST e cClassTrib que devem ser utilizados no preenchimento do documento fiscal eletrônico. Finalidades débito e crédito da NF-e Uma nota de débito documenta uma situação na qual o emitente registra um aumento no imposto devido (consequentemente, uma redução no imposto devido pelo adquirente, que é o destinatário); Uma nota de crédito documenta uma situação na qual o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto devido pelo adquirente, que é o destinatário); As finalidades de "Nota de Ajuste" e "Nota Complementar" que já existem são casos especiais de "Nota de Débito". Já uma "Nota de Entada" emitida para documentar, por exemplo, a devolução de mercadoria que havia sido vendida para consumidor final é uma caso especial de "Nota de Crédito". Alterações no Layout Foi adicionado então, no campo que documenta a Finalidade de emissão da NF-e (finNFe) os valores 5 e 6 que respectivamente correspondem a Nota de crédito e Nota de débito. A cardinalidade do grupo ICMS passou a ser 0-1, dando a possibilidade do campo ser opcional. Adiciona o grupo IBSCBSSel para receber as Informações do Bens e Serviços - IBS, Contribuição de Bens e Serviços - CBS e Imposto Seletivo.. O grupo conta com um elemento para receber o Código de Situação Tributária do Imposto Seletivo (CST), o Código de Classificação Tributária do Imposto Seletivo (cClassTrib) além de um grupo para as informações dos impostos propriamente ditas e um para as informações dos impostos em operações com impostos monofásicos, ambos contendo seus próprios subgrupos e adicionando uma quantidade expressiva de novos campos. Adiciona grupo IBSCBSSelTot para totalizar as informações dos Imposto de Bens e Serviços IBS, Contribuição de Bens e Serviços CBS e Imposto Seletivo IS. O novo grupo totalizadores poderá ter até 22 novos campos que serão utilizados para totalizar as informações da NF-e/NFC-e dos elementos informados no grupo mencionado acima. Regras de Validação Esta nota técnica adiciona novas regras de validação que dentre outras coisa verificam: Se a finalidade de débito ou crédito for utilizada com grupo de impostos diferente de IBS/CBS. Se a finalidade diferente de débito ou crédito for utilizada sem o grupo de ICMS ou ISSQN. Se foi informado Imposto Seletivo para uma classificação que não o permite. Se não foi informado Imposto Seletivo para uma classificação que o obriga. Se foi informado CST ou cClassTrib inexistente. Se as informações do grupo IBS/CBS foram preenchidas corretamente. Se os totalizadores do IBS/CBS estão corretos. Eventos Esta nota técnica também conceitua os seguintes novos eventos: Decurso de Prazo de Internalização na Área de Livre Comércio - ALC ou Zona Franca de Manaus - ZFM: Evento e seu respectivo cancelamento. Solicitação de Apropriação de Crédito Presumido e seu respectivo cancelamento. Destinação de Item para Consumo Pessoal e seu respectivo cancelamento. Imobilização de Item e seu respectivo cancelamento. Solicitação de Apropriação de Crédito de Combustível e seu respectivo cancelamento. Datas Implantação Teste: 01/09/2025 Implantação Produção: 31/10/2025 Vale ressaltar que como as discussões referentes a reforma tributária ainda estão em curso, a NT pode ser ajustada ao longo do processo. E como fica o ACBr? Serão necessários ajustes nos fontes do ACBr e novas compilações do Monitor e da Lib. Foi criada a #TK-5816 em nosso backlog para alteração dos fontes. Vale ressaltar que a NT é recente e existe um período expressivo até que seja liberada a homologação. Leita a NT na integra AQUI- 1 reply

-

- 14

-

-

- nt

- nota tecnica

- (e 7 mais)

-

Não encontrando mais a impressora após TEF

um tópico no fórum postou Alexandre Felippeto Henzen Dúvidas sobre TEF

Após imprimir o TEF eu envio a impressão da NFC-e, mas ao executar LerStatusImpressora está retornando offline, onde será que está se perdendo?