Painel de líderes

Conteúdo popular

Showing content with the highest reputation on 09-12-2024 em todas as áreas

-

A Chave consta no portal nacional normalmente. o Envio de consulta é usando os componentes da ACBr?

2 pontos

2 pontos -

Ola Italo. Perfeito, coloquei como fdTabulado e funcionou corretamente. Obrigado1 ponto

-

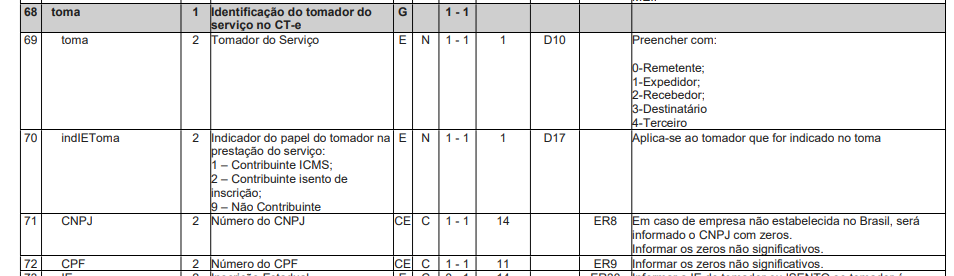

Agora utilizando o XMLDocument, o Tomador do CTe Simplificado pode ser PF ou PJ conforme a documentação: Na leitura do XML está lendo apenas CNPJ. Fiz o ajuste e coloquei o fonte em anexo. Grato. ACBrCTe.XmlHandler.pas

1 ponto

-

Sim, isso eu ja tinha visto. Na verdade o que me faltava era a informação de onde colocar a tag no ini, que acabei passando batido, achando que era no ini geral da lib. Enfim podem encerrar o topico, tudo funcionando perfeitamente, vwl mais uma vez pelas respostas!!1 ponto

-

Olá, Pelo que está documentado, os parâmetros devem ser no formato Data, então talvez deva ter que usar a função abaixo nas datas. No harbour, temos a função hb_DateTime() que faz isto. Neste link tem explicando como usar ela e outra funções que manipulam data e time http://www.pctoledo.com.br/forum/viewtopic.php?f=42&t=25634 Veja se isto te ajuda. Olá, Talvez então passar somente data,por exemplo: Date() ou ctod("09/12/2024") Temte isto.1 ponto

-

acho que se for o TEdgeBrowser, tu consegue desativar a barra de navegação. mas vai ser +- como o @Daniel Simoes disse.1 ponto

-

O FPDF não tem capacidade de abrir PDFs ( renderizar um PDF é bem mais complexo que gerar um PDF ) Acho que esse comportamento do WebBrowser depende muito dos plug-ins instalados nele...1 ponto

-

Pessoal muito obrigado tudo certo resolvido...1 ponto

-

confirmei lá com o BB e a informação está chegando corretamente.. tudo funcionando 100%1 ponto

-

EXEMPLO DE CONFIGURAÇÃO DO COMPONENTE ACBR BOLETO Bradesco Solicitar credenciais de autenticação junto ao portal Bradesco de Desenvolvedores: FACBrBoleto.Cedente.CedenteWS.ClientID := Informado pelo Banco FACBrBoleto.Cedente.CedenteWS.ClientSecret:= Informado pelo Banco FACBrBoleto.Configuracoes.WebService.ArquivoKEY :='c:\pastaCertificado\Certificado.key'; FACBrBoleto.Configuracoes.WebService.UseCertificateHTTP := false; FACBrBoleto.Cedente.CedenteWS.Scope := Deixar em Branco. FACBrBoleto.Cedente.CedenteWS.KeyUser := Deixar em Branco. FACBrBoleto.Configuracoes.WebService.VersaoDF:=Deixar em Branco. Dados Homologação: Para homologação a conta é fictícia fornecida na documentação, exemplo carteira 09 agencia 3861 conta 41000 cnpj beneficiario 685426531018381 ponto

-

Olá Comunidade ACBr!!! Atualizamos o comportamento do Certificado Digital para garantir que ele seja utilizado apenas quando necessário, mesmo que configurado no componente. Essa mudança assegura o mesmo comportamento já existente em conexões SOAP, agora aplicado também a conexões REST. Um exemplo é o Bradesco, que utiliza o Certificado Digital apenas para assinar o Header, mas não para estabelecer a conexão. Nesse caso, a propriedade UseCertificateHTTP deve ser configurada como False. Se o seu banco utiliza certificados digitais para comunicação, certifique-se de configurar corretamente a propriedade UseCertificateHTTP. <ACBrBoleto>.Configuracoes.WebServices.TimeOut := 50000; <ACBrBoleto>.Configuracoes.WebService.SSLCryptLib := cryOpenSSL; <ACBRBoleto>.Configuracoes.WebService.ArquivoCRT := Caminho e arq CRT ('C:\XXXXXXX\Certificado.crt';) <ACBRBoleto>.Configuracoes.WebService.ArquivoKEY := Caminho e arq Key ('C:\XXXXXXX\Chave.key';) <ACBrBoleto>.Configuracoes.WebService.UseCertificateHTTP := True|False; //Caso False, mesmo que passado as informações, o componente irá descarregar os certificados que foram passados na conexão, e não será utilizado. UseCertificateHTTP :: caso FALSE, mesmo que passado as informações, o componente irá descarregar os certificados que foram passados na conexão, e não será utilizado. Tópico de Configuração de todos os Bancos :1 ponto

-

Olá pessoal! No dias 24/09/2024 e 01/10/2024 respectivamente foram publicados o Correio Eletrônico SEF/DIAT/Nº 16 / 2024 e o SEF/DIAT/Nº 17 / 2024 respectivamente. Ambos trazem mais informações a respeito do fim do PAF-ECF. Em resumo: As emissões de NFC-e e BP-e deverão ser feitas por programas de aplicativos fiscais (PAF) credenciados. A emissão de NFC-e e BP-e exige credenciamento prévio por meio dos Tratamentos Tributários Diferenciados (TTD) de número 707 e 709. Deverá ser gerado o CSC para emissão de NFCe, um manual de como solicitar o TTD 707 e gerar o CSC pode ser encontrado em www.sef.sc.gov.br/nfce. Uma vez iniciada a emissão de NFC-e e BP-e a empresa interventora deve cessar o uso do PAF-ECF indicando "Adesão a NFCe" como o motivo. Foram revogados os Atos DIAT nº 46/2022 e nº 55/2022, responsáveis pela implementação da exigência do Bloco X, dispensando a sua obrigatoriedade. Não é feita a distinção do CNAE principal ou secundário, por isso a obrigatoriedade se inicia na primeira data de enquadramento do anexo. Por exemplo, um estabelecimento que possua como CNAE primário 4511101 (Anexo V do Ato DIAT cujo inicio da obrigatoriedade é 01/07/2025) e CNAE secundário 4732600 (Anexo I do Ato DIAT cujo inicio da obrigatoriedade é 01/03/2025) terá o início da obrigatoriedade no dia 01/03/2025. Os estabelecimentos que realizam atividades de venda a consumidor final não citadas de forma explícita no Ato DIAT 56/2024 estão obrigados ao uso da NFC-e a partir de 01/08/2025. A obrigatoriedade de uso da NFC-e refere-se ao estabelecimento e não apenas a atividades específicas. Desta forma, iniciada a obrigatoriedade, todas as saídas internas do estabelecimento para consumidor final, não contribuinte, deverão ser acobertadas por NFC-e. Novas Inscrições Estaduais estão obrigadas ao uso da NFC-e e BP-e desde a publicação do Ato DIAT 56/2024 No momento, os contribuintes que não estão obrigados ao uso do ECF em razão de seu faturamento, continuam dispensados do uso da NFC-e e do BP-e. Todavia a previsão de que isso seja alterado ainda em 2024, por isso, é recomendado que os contribuintes se atentem ao cronograma exposto no Ato DIAT 56/2024. As alterações do regramento não afetam empresas MEI, as quais continuam dispensadas da emissão de documentos fiscais, salvo nas condições explicitadas na LC 123/06. A partir de 01/08/2025 não será mais permitido o uso de Emissor de Cupom Fiscal (ECF) em Santa Catarina.1 ponto

-

Entrei em contato com o pessoal do eFrete, e eles disseram que a requisição esta chegando como Sucesso lá pra eles, porém o componente continua me retornando este erro-1 pontos